三菱自動車工業のリコール問題に関する報道がいまだに継続しておりますが、古くは森永砒素ミルク事件、最近では雪印グループによる集団食中毒や牛肉偽装事件、浅田農産による鳥インフルエンザ汚染鶏肉出荷事件など、企業の不祥事が絶えることなく報道されております。韓国では生ごみを材料にした餃子が製造・出荷されるといったニュースも流れ、企業責任者の自殺という結末となってしまいました。

消費者に代表される個人がインターネットという便利で安価な情報発信手段を手に入れた結果、製品の欠陥情報等はその真偽にかかわらず瞬く間に伝わります。内部告発者を保護する法制が検討されていることをあわせて考えますと、企業が自社にとって不都合な情報を隠し通すのはいまや困難であり、被害者の結束も容易になされる状況になってきました。

前回ご紹介した企業統治(コーポレート・ガバナンス)が確立されていれば、企業の不祥事はある程度防止できます。しかし、企業は社会の一員として「法令遵守」といった消極的な側面ばかりでなく、「社会貢献」といった積極的な側面にも配慮して事業展開しなければ、永続的な発展は望めない時代になってきました。

今回は前回の企業統治(コーポレート・ガバナンス)に引き続き、「企業の社会的責任(CSR)」について考えていきます。

CSR(Corporate Social Responsibility)の定義については定説的なものはまだないようですが、ここでは「企業が市民、地域および社会の利益のために、経済上、環境上、社会上の問題に積極的に取り組む姿勢」ということにしておきます。

CSRの定義は上記のようにしたものの、その具体的内容を世界共通的に決めることは非常に困難です。それは各地域の文化、慣習、価値観、経済状況等の違いが大きく、この影響を強く受けるからです。たとえば女性を重労働や危険労働から守ることが美徳と考えられているような地域において、厳密な意味での男女平等を前面に押し出した経営は地域住民に評価されるでしょうか。ある地域で評価されている活動が他の地域でも評価されるとは限りません。海外での活動を活発化しているのは大企業ばかりでなく、中堅・中小企業でも増えてきております。グローバルな活動を行う企業では、その地域に応じたCSRの内容を十分に吟味する必要があります。

地域の価値観を尊重した積極的CSR活動は企業に対して次のようなメリットをもたらします。

・社会からの信頼の獲得

・継続的・安定的な成長

・グローバル市場での企業競争力の向上

・社会的責任投資(SRI:Socially Responsible Investment)からの資金流入

・etc.

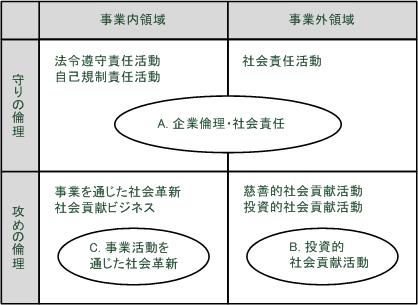

CSRの体系化はまだ十分になされているわけではないようです。ここでは日本経済新聞に掲載された野村総合研究所の「戦略的CSRの基本フレーム」をご紹介しておきます。

企業倫理・社会責任領域:

企業と社会との最低ラインを保つための領域

投資的社会貢献活動領域:

事業領域以外で社会に直接働きかける領域

事業活動を通じた社会革新領域:

事業を展開する際に売上・利益を第一の目標としながらも、同時に事業活動を

通じて社会を革新し、社会価値を創造する領域

世界の各国では独自にCSRに関する規格化やガイドラインの公表を行っており、国際機関でもこの取り組みが行われております。ここでは国際的で代表的なものを2つご紹介します。

・コー円卓会議の企業行動指針(1994年)

日米欧の民間企業経営者が共同で策定した初めての企業行動指針です。あらゆる企業の参考となりえますが、法的な拘束力はなく、その採用は企業の自主性に任されています。なお、コーとはこの会議が開催されたスイスのある村の名前です。

企業の行動指針の7原則:

1. 株主だけでなくすべてのステークホルダー(利害関係者)に対して責任をもつ

2. 経済的、社会的影響を考慮し、イノベーション、正義、地球コミッティーを目指す

3. 法律の文言以上に信頼の精神で行動する

4. 貿易摩擦回避などのための国内外のルールを尊重する

5. 多角的貿易を支持する

6. 環境を保護し、持続可能な経済発展を推進する

7. 汚職など違法行為を行ってはならない

・ISO

ISOではCSRを品質マネジメントシステム(ISO9000)、環境マネジメントシステム(ISO14000)に次ぐ第三のマネジメントシステムとして捉え、規格化の是非も含めて検討が加えられております。ただし、ISOでは企業以外のどんな組織でも適用可能にした方が良いと考え、CSRではなく単にSRとしています。

SRの特徴及び原理:

1. (最低限対応すべき事項として)関係する法規制の遵守の徹底

2. 上記には、法規制以外で経済的、環境的、社会的側面について記述されている自主的なコミットメントを含む

3. ステークホルダーの関与

4. 説明責任

5. 透明性

6. 文化的多様性の尊重

7. 持続的発展の一環

なお、日本の企業側の姿勢ですが、日本経団連は規格化や法制化に反対する立場を表明しております。

CSRにどの程度まで積極的に取り組むかは大きな問題です。CSRに対する意識の低さゆえに不祥事を重ね、倒産や清算に追い込まれる企業が出る一方、CSRに過度に取り組んで経営に支障が出てくる企業も考えられます。たとえば競合他社は人件費の安い国へ製造部門をぞくぞくと移転しているという状況下で、「雇用の維持」という社会的責任を果たすために自社の製造部門を国内に維持したとします。これが原因で業績が悪化し、結局は工場を閉鎖しなければならなくなったとしたら、何のためのCSRなのか分からなくなってしまいます。このような状況下であえて国内の「雇用の維持」を図るためには、それなりの戦略をあわせて考えていかなければなりません。

自社のビジネスに間接的に役立つようなCSRを考えることも有益です。米国のアメリカン・エキスプレスは世界中で百箇所の史跡を指定し、その保全に取り組んでいます。アメリカン・エキスプレスは旅行事業も営んでおり、自社が指定した史跡を巡るツアーを企画・販売することによって売り上げの増大に結び付けております。

国別の取り組み状況ですが、米国の投資家は短期的利益を求める傾向が強く、CSRに積極的に取り組む企業はそれほど多いというわけではなさそうです。

一方、EUは企業の年次報告書に環境・社会面の分析が掲載されるようになっており、CSRに対する取り組みは積極的です。日本でも「環境報告書」を90年代中ごろから配布する企業が出始め、昨年あたりからこの環境報告書をCSR報告書に衣替えする企業が増えてきました。

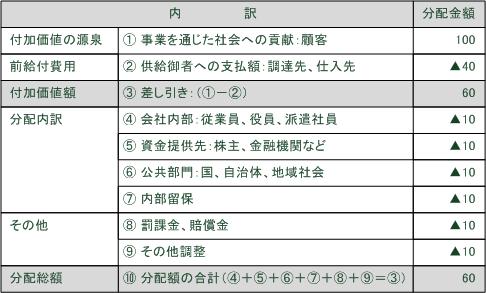

企業のCSR活動に対する評価は従来定性的なものでありましたが、これを定量的に評価する試みが始まっています。CSR活動を向上させていく上で、数値評価を取り入れることは客観性が増しますし、時系列的な分析や企業間の比較も容易になります。ここでは麗澤大学で研究されている「CSR会計」のなかのステークホルダー別分配計算書をご紹介します。

CSRは上述のとおり経済的側面、環境的側面、社会的側面がありますが、ステークホルダー別分配計算書はこのうちの経済的側面に着目したもので、付加価値の分配を通じて企業がどのように広く社会に貢献しているかを測定するものです。言い換えればCSR活動の推進によって利害関係者の経済的状況にどんな変化が生じるかを明らかにしようというものです。

「CSR会計」では経済的側面を測定するために「ステークホルダー別分配計算書」を考えたのですが、これ以外に環境・社会的側面を測定するための「CSR活動計算書」も考案されております。

CSR活動は投資家からどのように見られているのでしょう。投資家の中にはCSRに積極的に取り組んでいる企業は長期的に見て有利な投資先と考える人たちがおります。このような投資家から私募もしくは公募により資金を集めてファンド(基金)を形成し、ファンドの運用会社がCSRに積極的に取り組む企業だけに投資するようなことが行われております(CSRファンド)。しかし、このようなファンドが形成されるようになってから時間がそれほど経過していないということもあり、他の種類のファンドと比較すると運用成績が必ずしも良好とはいえないようです。今後はCSRを重視しなければならない性格の機関投資家がCSRファンドへ投資することが徐々に増えてくるのではないかと考えられます。

以 上